三者险与第三方责任险的区别

在车险领域,三者险和第三方责任险是两个经常听到的词汇。尽管它们的名称有所不同,但实际上它们所涵盖的保险责任和功能却非常相似。为了帮助读者更好地理解这两者之间的关系和区别,本文将详细介绍三者险和第三方责任险的定义、保险责任、赔付范围等相关内容。

首先,从定义上来看,三者险,全称机动车辆第三者责任险,是指在保险期间内,被保险人或其允许的驾驶人在使用被保险机动车过程中发生意外事故,导致第三者遭受人身伤亡或财产直接损毁,依法应当对第三者承担的损害赔偿责任,且不属于免除保险人责任的范围,保险人依照保险合同的约定,对于超过机动车交通事故责任强制保险(交强险)各分项赔偿限额的部分负责赔偿。第三方责任险则是指由于被保险人疏忽过失而给第三者造成财产损失或者人身伤害,保险公司对第三者财产进行赔偿或对第三者人身伤害进行给付的一种保险。从定义上可以看出,三者险和第三方责任险的核心都是为了赔偿因交通事故造成的第三方损失。

进一步解析两者的关系,我们可以发现,在保险责任方面,三者险和第三方责任险几乎是一致的。机动车辆第三者责任险中的“第一者”是指保险人,“第二者”是指被保险人或驾驶员,“第三者”是指除保险人与被保险人之外的,因保险车辆的意外事故而遭受人身伤害或财产损失的受害人。这意味着,当被保险人或其允许的驾驶人在使用被保险机动车时,由于意外事故导致第三方受到损害,无论是人身伤亡还是财产损失,保险公司都会根据保险合同的约定进行赔偿。这种赔偿是在超过交强险赔偿限额之外的部分进行的,为被保险人提供了额外的保障。

值得注意的是,尽管三者险和第三方责任险在保险责任上具有高度的一致性,但它们在保险条款和赔付范围上仍有一些细微的差别。例如,一些保险公司提供的三者险条款中,明确规定了“本保险合同中的第三者是指除投保人、被保险人、保险人以外的,因保险车辆发生意外事故遭受人身伤亡或者财产损失的保险车辆下的受害者”。这意味着被保险人或驾驶员以及车上人员不属于第三者范畴。然而,在实践中,对于第三者范围的认定问题,尤其是驾驶员和车上人员在特定情况下是否可能转化为第三者,存在一定的争议。不同的保险公司和司法判例可能会有不同的理解和解释。

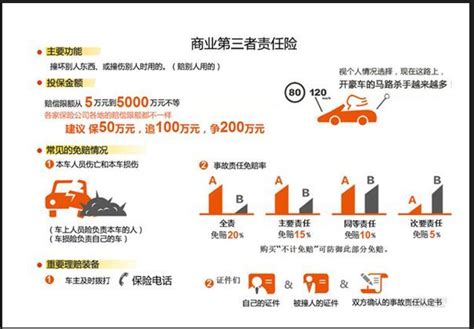

此外,三者险和第三方责任险在赔付范围上也存在一些限制。例如,三者险不赔偿的情况包括:被保险人或驾驶人所有或代管的财产(包括被保险人或驾驶人自有的财产,或与他人共有财产的自有部分,或代替他人保管的财产)的损失;本车驾驶人及其家庭成员的人身伤亡、所有或代管的财产的损失;保险车辆拖带未投保第三者责任保险的车辆(含挂车)或被未投保第三者责任保险的其他车辆拖带造成的损失;故意制造交通事故、交通肇事逃逸或找人顶替、盗抢期间事故、饮酒、吸毒等违法行为造成的损失等。这些免责条款旨在防止道德风险和不当得利,确保保险资源的合理使用。

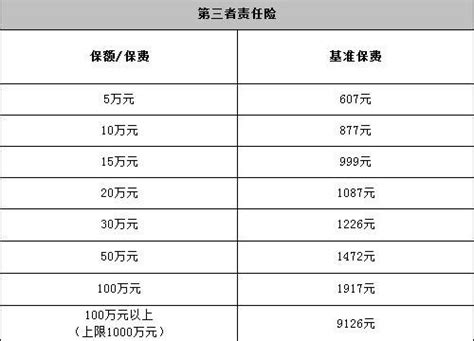

在赔付限额方面,三者险和第三方责任险的赔偿金额是根据保险合同约定的限额来确定的。一般来说,车主可以根据自己的需求和预算,选择不同的赔偿限额,如五万元、十万元、二十万元、五十万元、一百万元和一百万元以上不超过一千万元的档次进行协商决定。这些限额的设定旨在提供不同层次的保障,满足不同车主的风险偏好和赔偿需求。

此外,需要特别注意的是,交强险和三者险在赔付顺序和原则上存在显著的差异。交强险是国家强制性的保险,所有购买车辆的车主都必须投保交强险。交强险在交通事故发生时具有优先赔付权,先从交强险中赔付,超过交强险赔付范围的再从车辆相应的商业险中赔付。而三者险属于商业保险,车主可以根据自身需求决定是否购买,作为交强险的有效补充。交强险实行的是“无过错责任”原则,即无论被保险人在交通事故中是否负有责任,保险公司都需要进行理赔。而三者险的保险责任则是根据被保险人在交通事故中所承担的事故责任来确定其赔偿责任,无过错情况下不会进行理赔。

综上所述,三者险和第三方责任险在保险责任和功能上具有高度的一致性,都是为了赔偿因交通事故造成的第三方损失。尽管在保险条款和赔付范围上存在一些细微的差别,但这些差别并不影响它们作为重要车险险种的地位和作用。车主在购买车险时,可以根据自己的需求和预算选择合适的保险产品和赔偿限额,以确保在发生交通事故时能够得到充分的保障和赔偿。同时,车主也应了解保险条款中的免责事项和赔付原则,以避免不必要的纠纷和损失。